سقف معافیت مالیاتی با هزینه های خانوار همخوانی ندارد

رقم ۲۷۶ میلیون ریال سالانه (ماهیانه ۲۳ میلیون ریال) به عنوان سقف معافیت مالیاتی در لایحه بودجه سال ۹۸ تناسبی با متوسط هزینه های خانوار و تورم سال آینده ندارد.

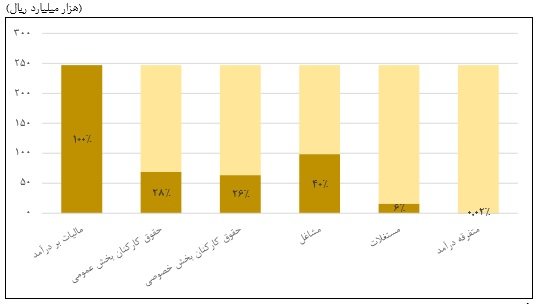

مالیات بر درآمد از ۶ جزء شامل مالیات مشاغل، مستغلات، متفرقه درآمد، مالیات بر درآمد، مالیات بر حقوق کارکنان بخش عمومی و مالیات بر حقوق کارکنان بخش خصوصی تشکیل شده است که بر اساس لایحه بودجه سال ۹۸، مالیات بر درآمد حدود ۱۶ درصد از کل درآمدهای مالیاتی سال آینده دولت را تشکیل می دهد. نمودار زیر سهم اجزای مالیات بر درآمد در لایحه بودجه سال ۹۸ را نشان می دهد.

سهم اجزای مختلف مالیات بر درآمد در لایحه بودجه۹۸

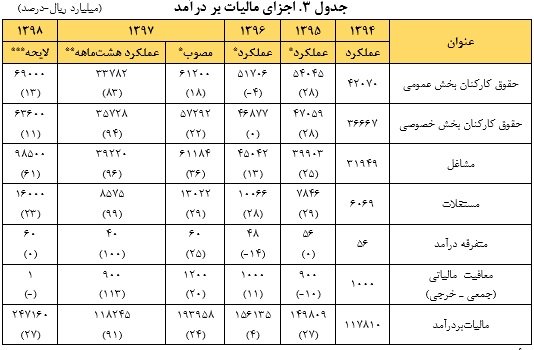

اجزای مالیات بر درآمد طی سال های ۹۴ تا ۹۸

بر این اساس؛ با توجه به عملکرد این پایه مالیاتی در سال های گذشته و همچنین عملکرد ۸ ماهه سال جاری، پیش بینی می شود که مالیات بر درآمد در سال ۹۸ به میزان ۲۳۷ هزار میلیارد ریال محقق شود که این رقم حاکی از تحقق ۹۶ درصدی مالیات بر درآمد در سال ۹۸ است.

مرکز پژوهش های مجلس، پیرامون اجزای مالیات بر درآمد در لایحه بودجه سال ۹۸، نکاتی را به شرح زیر مطرح کرده است.

۱. سقف معافیت مالیاتی در لایحه بودجه سال ۹۸ تفاوتی نسبت به سال جاری نداشته است؛ درباره این موضوع، توجه به دلایل زیر حائز اهمیت است:

- بر اساس پیش بینی ها انتظار افزایش تورم برای سال آینده وجود دارد.

- متوسط انواع هزینه های خوراکی و غیرخوراکی برای یک خانوار با جمعیت ۴ نفر، رقمی بیش از ۳۶۲ میلیون ریال (ماهیانه حدود ۳۰ میلیون ریال) است.

- با توجه به جهش ارز در سال ۹۷، انتظار می رود افزایش هزینه ها در سال ۹۸ تداوم داشته باشد.

- خط فقر در یک خانوار ۴ نفره در شهر تهران، در تابستان سال ۹۷، ماهیانه ۲۷ میلیون ریال (سالیانه حدود ۳۲۰ میلیون ریال) برآورد شده است.

با توجه به دلایل فوق می توان نتیجه گرفت که رقم ۲۷۶ میلیون ریال (ماهیانه ۲۳ میلیون ریال) به عنوان سقف معافیت مالیاتی در لایحه بودجه سال ۹۸ تناسبی با متوسط هزینه های خانوار ندارد.

۲. مالیات حقوق کارکنان بخش عمومی و خصوصی در قانون بودجه سال ۹۷، برخلاف سالهای قبل از آن با پلکان های بیشتری تصویب شد؛ در سال های گذشته تعداد پلکان مالیات حقوق محدود به دو پله بود، اما در سال ۹۷ تعداد پلکان مالیات حقوق به چهار پله افزایش پیدا کرد. با وجود این در لایحه بودجه سال ۹۸، مجدداً رویکرد دو پله ای اتخاذ شده است که این مسئله به کاهش اثر بازتوزیعی و عدالت مالیاتی میانجامد و توصیه می شود مشابه با قانون بودجه سال ۹۷، تعداد پلکان نرخ مالیات بر حقوق افزایش پیدا کند.

۳. در لایحه بودجه سال ۹۸ مالیات مشاغل معادل ۹۸.۵۰۰ میلیارد ریال پیش بینی شده است. این رقم نسبت به رقم مشابه در قانون بودجه سال ۹۷ از رشد ۶۱ درصدی برخوردار شده است؛ این میزان از افزایش می تواند حاکی از اراده دولت برای جلوگیری از فرار مالیاتی در بخش مشاغل باشد.

۳ دلیل عدم وصول کامل مالیات مشاغل

گفتنی است بخش قابل توجهی از فرارهای مالیاتی در بخش مشاغل است که دولت به دلیل فقدان پایگاه های جامع اطلاعاتی نمی تواند مالیات واقعی را از اصناف وصول کند. به طور کلی در رابطه با مالیات بر مشاغل و رقم در نظر گرفته شده برای آن در لایحه چند نکته حائز اهمیت است:

- عدم توفیق در وصول درآمدِ متناسب از این بخش، دلایل مختلف و متعددی دارد که برخی از این دلایل عبارتند از:

۱. فقدان بانک اطلاعات جامع اقتصادی اصناف کشور در سازمان امور مالیاتی

۲. غیررسمی بودن بخش قابل توجهی از فعالیتها و مشاغل در نظام اقتصادی ایران

۳. نحوه تشخیص و وصول این نوع از مالیات ها توسط سازمان امور مالیاتی به شیوه توافقی است (توافقاتی که سالیانه بین سازمان امور مالیاتی و اصناف کشور برای پرداخت مالیات صورت میگیرد) که این امر خود ناشی از کمبود امکانات و منابع (به خصوص نیروی انسانی ماهر و کارآمد) مورد نیاز برای رسیدگی مالیات مشاغل، نبود زیرساخت های مدرن و مکانیزه برای بررسی اظهارنامه های مالیاتی مؤدیان این بخش و در یک کلام نظام سنتی تشخیص و وصول مالیات است؛ شیوه ای که موجب بروز بی عدالتی مالیاتی شده و برخی نارضایتی ها را به وجود آورده است. البته باید اذعان کرد که این رویه به نفع اکثر فعالان اقتصادی (مشاغل) شده است زیرا اگر روند قانونی رسیدگی، تشخیص و وصول مالیات در مورد آنها اجرا می شد، شاید مالیات پرداختی آنها تا چند برابر نیز افزایش می یافت.

لزوم ارائه اطلاعات مالی فعالان به سازمان امور مالیاتی

- یکی از راهکارها برای افزایش درآمدهای مالیاتی در این بخش، رعایت قانون توسط نهادها و دستگاه ها از جمله بانک ها، بیمه ها، مؤسسات مالی و اعتباری و ... برای ارائه اطلاعات مالی و اقتصادی فعالان این بخش به سازمان امور مالیاتی است. این روش به سازمان امور مالیاتی کشور در تشخیص و وصول مالیات مناسب این بخش کمک خواهد کرد.

لازم به ذکر است که با عنایت به مشکلات جاری در بخش مشاغل، تمهید الزامات و بسترهای لازم برای ارتقای میزان تمکین مالیاتی مؤدیان یکی از پایه های اساسی اصلاحات در نظام مالیاتی کشور محسوب می شود که این مهم با تصویب لایحه «پایانه های فروشگاهی و سامانه مؤدیان» در مجلس شورای اسلامی محقق شده است و امید می رود با اجرای آن برخی از چالش های موجود در کسب وکار مرتفع شود.

با استقرار پایانه های فروشگاهی و سامانه مؤدیان می توان با سیستمی کردن فرایند تشخیص و صدور فاکتور الکترونیک توسط فروشنده، بسیاری از معضلات موجود در رویکرد سنتی را برطرف کرد. طبعاً این مسئله می تواند بخش عظیمی از مشکلات بخش مشاغل را حل کند و حتی منجر به افزایش درآمد مالیاتی شود.

ارسال نظر