حسابداری پخش مواد غذایی چیست ؟

حسابداری پخش مواد غذایی فقط ثبت فروش نیست. در این راهنمای کامل، با فرآیندها، چالشها و راهکارهای تخصصی برای مدیریت مالی دقیق آشنا شوید.

در یک شرکت پخش مواد غذایی، روز از جایی شروع می شود که دهها ویزیتور وارد بازار میشوند، سفارش میگیرند، کالا تحویل میدهند، برگشتی ثبت میکنند و پول نقد یا چک دریافت میکنند. همهچیز سریع، میدانی و پراکنده است اما حسابداری باید بتواند همین عملیات شلوغ را به یک تصویر شفاف مالی تبدیل کند.

حسابداری پخش مواد غذایی صرفاً ثبت فروش نیست؛ بلکه هنر هماهنگکردن عملیات میدانی با واقعیت مالی است. اگر کسورات راننده ثبت نشود، اگر تخفیف پروموشن اشتباه وارد شود یا تسویهحساب ویزیتور با مغایرت باشد، همهچیز در گزارش سود شرکت گم میشود.

این مقاله برای کسانی نوشته شده که میخواهند بدانند حسابداری پخش دقیقاً یعنی چه، چه تفاوتی با حسابداری سنتی دارد، چه اشتباههایی پرهزینه است و چگونه میتوان با نرمافزار تخصصی، گزارشهایی واقعی از واقعیت پخش گرفت.

حسابداری پخش مواد غذایی چیست ؟

در حسابداری پخش مواد غذایی، هیچچیز جدا از عملیات واقعی پخش اتفاق نمیافتد. هر فاکتور، هر تخفیف، هر برگشتی و هر تسویهحساب بخشی از یک زنجیره عملیاتی است که باید با دقت مالی ثبت و تحلیل شود. مهمترین فرآیندها شامل ثبت سفارشهای روزانه، صدور فاکتور بر اساس سیاستهای قیمتگذاری، کنترل موجودی انبار، ثبت برگشتیها، محاسبه پورسانت ویزیتور، تسویه با راننده و در نهایت مغایرتگیری بین عملکرد ثبتشده و واقعیت میدانی است.

اگر این فرآیندها بهصورت دستی یا بدون هماهنگی با تیم پخش انجام شوند، احتمال بروز خطاهای مالی بالا میرود. در شرکتهای حرفهای، این چرخه با کمک نرمافزارهای تخصصی بهصورت یکپارچه مدیریت میشود تا سرعت، دقت و شفافیت در ثبت و گزارشدهی مالی تضمین شود.

حسابداری مالی و هزینهای در پخش مواد غذایی

صرفاً ثبت فروش در حسابداری پخش مواد غذایی کافی نیست. مدیران برای تصمیمگیری نیاز به گزارشهایی دارند که نهفقط درآمد و هزینه، بلکه هزینه واقعی عملیات را هم تحلیل کنند. در همینجا است که تفاوت بین حسابداری مالی و حسابداری هزینهای خودش را نشان میدهد.

حسابداری مالی وظیفه دارد صورتهای رسمی را تهیه کند اما برای تحلیل سود مسیر یا هزینه واقعی پروموشنها، باید به حسابداری هزینهای رجوع کرد.

مقایسه این دو رویکرد در جدول زیر بهخوبی روشن میکند که چرا هر دو در پخش مواد غذایی ضروری هستند:

|

موضوع |

حسابداری مالی در پخش مواد غذایی |

حسابداری هزینهای در پخش مواد غذایی |

|

هدف اصلی |

ثبت دقیق درآمد، هزینه و ترازنامه مطابق با الزامات قانونی |

تحلیل قیمت تمامشده مسیر، کالا یا عملیات توزیع |

|

نقش در حسابداری پخش مواد غذایی |

ایجاد گزارشهای رسمی برای حسابرسی و سازمان امور مالیاتی |

ارائه گزارشهای داخلی برای تصمیمگیریهای مدیریتی |

|

نوع گزارشها |

ترازنامه، صورت سود و زیان، دفاتر قانونی |

سود هر مسیر پخش، هزینههای پنهان، کارایی پروموشنها |

|

سطح جزئیات |

کلی و تجمیعی |

تحلیلی و مبتنی بر عملیات میدانی |

|

مخاطبان اصلی گزارشها |

حسابرسان، ممیز مالیاتی، مدیران ارشد |

مدیر مالی، مدیر پخش، مدیر فروش |

|

فایده برای شرکت پخش مواد غذایی |

تطابق با استانداردهای مالی و حسابرسی |

شناسایی نقاط زیانده و بهینهسازی ساختار پخش |

فرآیندهای کلیدی در حسابداری پخش مواد غذایی

در شرکتهای پخش مواد غذایی، حسابداری باید همزمان با عملیات روزانه حرکت کند؛ نه عقبتر و نه جلوتر. چون هر تصمیم مالی، وابسته به اتفاقی در میدان پخش است. فرایندهای کلیدی این نوع حسابداری از لحظه ثبت سفارش آغاز میشود و تا تسویه نهایی با مشتری ادامه دارد.

فاکتور باید بر اساس قیمت مصوب، تخفیفها و پروموشنها صادر شود. بعد از تحویل کالا، ثبت برگشتیها و مغایرتها اهمیت پیدا میکند. در پایان روز، پورسانت ویزیتور، هزینه مسیر راننده، کسورات و ماندهحساب مشتریها محاسبه و بررسی میشود. این زنجیره، پایهی گزارشهای مالی قابل اعتماد در پخش است.

اگر هر یک از این مراحل بدون دقت یا بیربط به واقعیت انجام شود، گزارشها گمراهکننده میشوند. به همین دلیل، شرکتهای موفق، این فرایندها را از ابتدا تا انتها بهصورت یکپارچه و دیجیتال مدیریت میکنند.

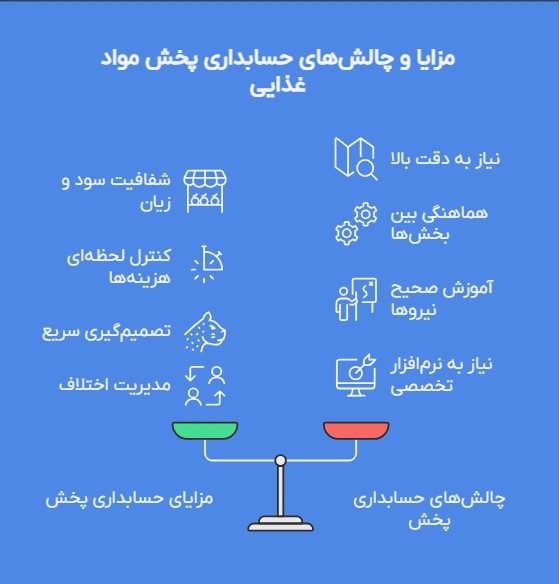

مزایا و معایب حسابداری پخش مواد غذایی

وقتی حسابداری در پخش مواد غذایی بهدرستی پیادهسازی شود، نتیجهاش فراتر از نظم مالی است. مزایای اصلی این سیستم، شفافیت در سود و زیان، کنترل لحظهای هزینهها، و امکان تصمیمگیری سریع بر اساس اطلاعات دقیق است. مدیران میتوانند سودآوری هر مسیر پخش، عملکرد هر ویزیتور و بازدهی هر پروموشن را بهصورت دقیق ارزیابی کنند. همچنین، این نوع حسابداری با ثبت و تسویه دقیق برگشتیها و کسورات، از بروز اختلاف بین تیم مالی و فروش جلوگیری میکند.

اما در کنار این مزایا، چند چالش هم وجود دارد. راهاندازی این سیستم نیازمند دقت بالا، هماهنگی کامل بین بخشها و آموزش صحیح نیروهاست. اگر ثبت اطلاعات با تأخیر یا بینظمی همراه باشد، حتی بهترین سیستمها هم نمیتوانند گزارش قابل اعتمادی تولید کنند. علاوه بر آن، در نبود یک نرمافزار تخصصی، پیادهسازی همه این فرآیندها بهصورت دستی، زمانبر و مستعد خطاست.

بههمین دلیل، شرکتهایی که بهدنبال دقت و شفافیت واقعی هستند، معمولاً به سراغ ابزارهای نرمافزاری میروند تا هم خطاها را کاهش دهند و هم سرعت و یکپارچگی کار را بالا ببرند.

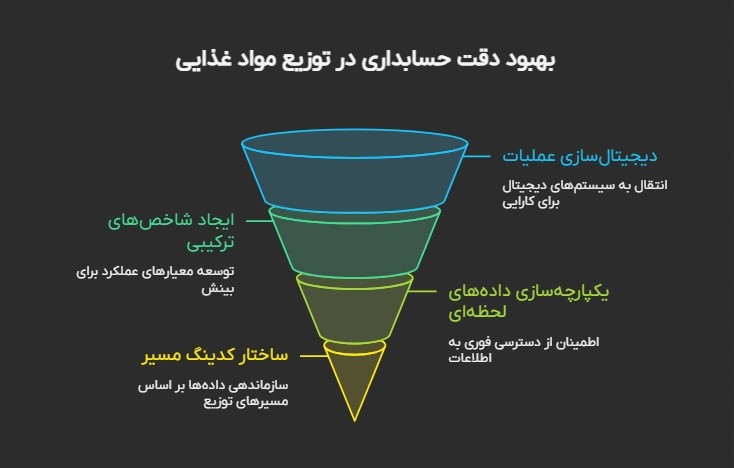

راهکار دقیقتر شدن حسابداری در پخش مواد غذایی

دقت در حسابداری پخش فقط با ثبت دستی فاکتورها و تسویهها حاصل نمیشود. برای رسیدن به گزارشهای دقیق مالی، باید ثبت دادهها، تحلیل هزینهها و تصمیمگیری بر پایه اطلاعات لحظهای و یکپارچه انجام شود. بهویژه در پخش مواد غذایی، که حجم تراکنشها بالاست و حاشیه سود اغلب محدود است، کوچکترین خطا در ثبت کسورات، برگشتیها یا پروموشنها میتواند تصمیمهای مالی را گمراه کند.

بر اساس دادههای منتشرشده در وبسایت Phocas Software، توزیعکنندگان کالاهایی با تاریخ مصرف کوتاه، پس از دیجیتالسازی ثبت عملیات و ایجاد شاخصهای ترکیبی (مانند نسبت سود ناخالص به هزینه مسیر)، بهطور متوسط توانستهاند تا ۱۵٪ هزینههای پنهان توزیع را کاهش دهند. این به آن معناست که یک ساختار حسابداری دقیق و عملیاتی، مستقیماً در کاهش هزینهها و افزایش حاشیه سود تأثیر دارد.

در عمل، دقیقتر شدن حسابداری زمانی ممکن است که ساختار کدینگ بر پایه مسیرهای پخش و گروههای کالایی طراحی شود، ارتباط بین تسویه راننده، برگشتیها و پورسانت ویزیتور در لحظه برقرار باشد، و دادهها بهجای تأخیر چندروزه، همانروز وارد سیستم شوند. این یعنی تبدیل حسابداری از یک ابزار ثبت اسناد، به یک موتور تصمیمسازی مالی در دل عملیات روزانه.

انواع پخش مواد غذایی و تفاوت آنها در حسابداری

پخش مواد غذایی بهصورت مستقیم یا غیرمستقیم انجام میشود. در مدل مستقیم، شرکت پخش بهصورت مستقیم با خردهفروشان و مشتریان نهایی در ارتباط است و رایجترین نوع آن، پخش مویرگی است. در مقابل، در مدل غیرمستقیم، کالا از طریق نماینده یا عمدهفروش توزیع میشود و شرکت پخش نقش کنترلی محدودی دارد.

پخش مویرگی، بهعنوان رایجترین مدل مستقیم در صنعت غذایی ایران، به دو روش اجرایی تقسیم میشود:

- پخش سرد (Pre-Sell): در این مدل، ویزیتور فقط سفارش میگیرد و کالا در روز یا نوبت بعدی تحویل داده میشود. این روش، گزارشگیری دقیقتری به حسابداری میدهد ولی نیاز به هماهنگی کامل بین ویزیتور و انبار دارد.

- پخش گرم (Van-Sell): در این روش، ویزیتور هم کالا را حمل میکند و هم در لحظه کالا را به فروش میرساند. عملیات مالی، انبار و تسویهحساب همگی بهصورت لحظهای انجام میشوند. حسابداری در این مدل باید کاملاً آنلاین، دقیق و متصل به عملیات میدانی باشد.

در پخش غیرمستقیم، حسابداری سادهتر بهنظر میرسد ولی چون دادهها معمولاً با تأخیر یا از منابع واسطه وارد سیستم میشوند، شفافیت مالی پایینتر و تحلیل سودآوری کمدقتتر خواهد بود.

بنابراین، نوع پخش نهفقط شیوه توزیع، بلکه زبان سیستم حسابداری را هم تعیین میکند.

هزینههای پنهان در پخش مواد غذایی و نقش حسابداری در کنترل آنها

در ظاهر، هزینههای پخش مشخص و قابل پیشبینیاند: حقوق پرسنل، سوخت، حملونقل، پورسانت فروش و هزینه انبار. اما در واقعیت، بخش زیادی از بار مالی شرکتهای پخش مربوط به هزینههای پنهانی است که در سیستمهای حسابداری ضعیف یا سنتی بهراحتی نادیده گرفته میشوند.

برای مثال، تخفیفهایی که بدون ثبت دقیق اعمال میشوند، برگشتیهایی که دیر ثبت میشوند، یا کسورات راننده که سند ندارد، همگی میتوانند باعث شوند گزارش سود، چیزی غیرواقعی نشان دهد. هزینههای پنهان دیگر مانند تأخیر در تسویه مشتری، خطا در محاسبه پورسانت و مسیرهای غیربهینه توزیع نیز تأثیر مستقیمی بر سودآوری دارند.

نرم افزار حسابداری پخش مواد غذایی ، این هزینهها را از حالت پنهان خارج میکنند. با ثبت لحظهای تخفیفها، برگشتیها و تسویهحسابها، و اتصال مستقیم حسابداری به عملیات ویزیتوری و راننده، دیگر جایی برای خطا یا مغایرت باقی نمیماند. در واقع، نقش حسابداری در اینجا فقط ثبت نیست؛ شفافسازی است.

شاخصهای کلیدی عملکرد مالی در پخش مواد غذایی

در صنعت پخش مواد غذایی، دانستن اینکه شرکت «سود میکند» کافی نیست. آنچه اهمیت دارد، تشخیص این است که سود از کجا میآید، هزینهها کجا بالا میروند، و چه عواملی باعث کاهش بهرهوری میشوند. برای این هدف، باید از شاخصهای کلیدی عملکرد مالی (KPI) استفاده کرد که بهصورت دقیق و مستمر قابل اندازهگیری باشند.

در ادامه چند شاخص کلیدی مالی که در شرکتهای پخش حرفهای استفاده میشوند، معرفی میشود:

- سود ناخالص به ازای هر فاکتور: آیا ارزش فروش هر فاکتور با هزینههای مسیر، انبار و نیروی انسانی همخوانی دارد یا خیر؟ این شاخص بهویژه در پخش مویرگی با حجم بالای فاکتورهای خرد حیاتی است.

- نسبت هزینه مسیر به فروش خالص: اگر در یک مسیر خاص، هزینه حمل و تخفیفها بخش بزرگی از درآمد را میبلعد، شاید ادامه پخش در آن منطقه منطقی نباشد.

- گردش نقدینگی و Days Sales Outstanding (DSO): میانگین مدتزمانی که طول میکشد مشتریان پرداخت خود را انجام دهند. در پخش مواد غذایی که گردش مالی بالا و نقدینگی حیاتی است، تأخیر در وصول مطالبات میتواند خطرناک باشد.

- درصد برگشتیها به کل فروش: برگشتیها هزینه دارند،چه از نظر مالی، چه از نظر اعتبار برند. بررسی منظم این شاخص کمک میکند سیاست قیمتگذاری و توزیع اصلاح شود.

- نرخ مغایرت بین موجودی فیزیکی و ثبتشده: نشان میدهد آیا عملیات انبار و حسابداری با هم هماهنگ هستند یا نه. مغایرت بالا به معنای خطای سیستماتیک یا سوءاستفاده احتمالی است.

طبق گزارش Phocas Software، شرکتهایی که این شاخصها را بهصورت منظم تحلیل و پایش کردهاند، توانستهاند در کمتر از ۶ ماه بیش از ۱۵٪ بهبود در سود عملیاتی و کاهش ۲۰٪ در هزینههای غیرمستقیم توزیع داشته باشند.

تفاوت حسابداری پخش مواد غذایی با سایر صنایع

حسابداری پخش مواد غذایی، نه فقط از نظر فرمت عملیات، بلکه از نظر سرعت، دقت و نوع گزارشدهی نیز با صنایع دیگر متفاوت است. در صنایعی مثل تولید یا خدمات، جریان مالی معمولاً خطی، قابل پیشبینی و با تعداد تراکنش محدودتر است. اما در پخش مواد غذایی، حجم بالا، تنوع بالا و حساسیت زمانی بالا، همهچیز را پیچیدهتر میکند.

در این صنعت:

- تعداد فاکتورها بسیار زیاد و اغلب با مبالغ پایین است. یعنی بهجای چند تراکنش بزرگ، روزانه دهها یا صدها فروش خرد داریم که هرکدام باید دقیق ثبت و تسویه شوند.

- کالاها تاریخ انقضا دارند. این یعنی برگشتیها، تخفیفهای تاریخدار، کسورات و پروموشنها در حسابداری اهمیت دوچندان دارند.

- تسویهها چندگانهاند: برخی مشتریان نقدی، برخی چکی، برخی اعتباری پرداخت میکنند؛ بنابراین مدلهای نقدی ساده پاسخگو نیستند.

- خطای انسانی در ثبت میدانی زیاد است. چون عملیات در محل مشتری انجام میشود، اگر سیستم یکپارچه نباشد، احتمال مغایرت بالا میرود.

درنتیجه، حسابداری در پخش مواد غذایی باید علاوه بر دقت، چابکی و سازگاری با عملیات میدانی را هم داشته باشد. اگر ساختار گزارشگیری و ثبت اطلاعات به شکل سنتی باشد، حتی بهترین مدیر مالی هم نمیتواند از دادهها برای تصمیمسازی مؤثر استفاده کند.

سؤالات پرتکرار کاربران درباره حسابداری پخش مواد غذایی

۱. آیا حسابداری پخش فقط ثبت فروش است؟

خیر. حسابداری پخش مویرگی شامل ثبت فروش، کنترل جزئی تکتک تراکنشها (برگشتی، تخفیف، کسورات)، تسویهحساب ویزیتور و راننده، و تحلیل مسیرهاست. اگر این مراحل دقیق نباشند، گزارشهای مالی گمراهکننده خواهند بود.

۲. چطور تشخیص دهم کدام مسیر یا کالا سوددهتر است؟

با استفاده از ساختار کدینگ دقیق بر مبنای مسیر پخش، گروه کالایی یا ویزیتور. پشتیبانی از پلتفرم همزمان ثبت داده میتواند هزینه واقعی هر مسیر را با درآمدش مقایسه کند و مسیرهای زیانده را مشخص کند.

۳. مدل تعهدی بهتر است یا نقدی؟

در پخش مویرگی بهدلیل دریافتهای اعتباری یا چکی، مدل تعهدی دقیقتر عمل میکند چون رویداد مالی در زمان صدور ثبت میشود، نه زمان وصول وجه. این باعث تحلیل دقیقتر سود دورهای است.

۴. چرا بسیاری از شرکتها بهدنبال KPIهای مالی هستند؟

چون فقط دانستن سود کلی کافی نیست. شاخصهایی مانند نرخ برگشتی، نسبت هزینه مسیر به فروش، گردش نقدینگی (DSO) و مغایرت موجودی، امکان تصمیمگیری هوشمند را فراهم میکنند و در گزارش Phocas بهبود ۱۵٪ در سود عملیاتی و کاهش ۲۰٪ هزینههای پنهان را نشان دادهاند .

۵. مهمترین نگرانیهای شرکتهای پخش چیست؟

طبق گزارشهای FoodLogistics و Aptean، مدیریت هزینههای حملونقل، تحویل بهموقع، دید شفاف به دادهها، رعایت زنجیره سرد، و ردیابی عملیات میدانی از اصلیترین دغدغهها هستند.

۶. آیا نرمافزار خاصی مورد نیاز است؟

بله. بدون نرم افزار حسابداری پخش ، بسیاری از عملیات بهصورت دستی انجام میشود که پر از خطا و مغایرت خواهد بود. نرمافزارهایی مثل نرم افزار حسابداری پخش مبنا (مختص پخش مواد غذایی ) یا سپیدار سیستم با ثبت لحظهای، کدینگ کاربردی، گزارش تحلیلی و کنترل نقدینگی، نقش کلیدی در بهبود دقت و سرعت دارند.

جمعبندی: تصمیمگیری مالی دقیق از دل حسابداری دقیق بیرون میآید

در پخش مواد غذایی، جایی برای حسابداری کلینگر و تأخیری وجود ندارد. حجم بالای تراکنشها، حساسیت زمانی، پیچیدگی تخفیفها و تنوع تسویهحسابها، این صنعت را به یکی از چالشبرانگیزترین حوزهها برای مدیریت مالی تبدیل کرده است.

در چنین شرایطی، تنها راه رسیدن به شفافیت مالی، داشتن ساختاری دقیق، یکپارچه و دادهمحور در حسابداری است.ساختاری که از فاکتور ویزیتور تا سود مسیر را بهطور عملیاتی و واقعی ثبت کند. این دقت، تنها با تلفیق درست ابزار تخصصی، مدل حسابداری تعهدی، کدینگ هوشمند و تحلیل منظم شاخصهای عملکرد بهدست میآید.

شرکتهایی که از حسابداری صرفاً برای ثبت استفاده میکنند، همیشه یک گام از واقعیت عقبترند. اما آنهایی که از حسابداری برای دیدن، تحلیل و تصمیمسازی استفاده میکنند، مسیر آینده را با اطمینان بیشتری طی میکنند.

ارسال نظر